Sur les dernières semaines, les valeurs boursières sont malmenées, notamment les valeurs du secteur bancaire. Prenons le cas de BNP Paribas (graphique joint) : la baisse est quasiment continue depuis début juillet.

Au sujet de cette baisse (de la Bourse en général, des valeurs bancaires en particulier), la presse économique a pointé du doigt les ventes à découvert.

Rappelons d’abord le principe de la vente à découvert, pour éviter quelques fantasmes populaires.

- Ce qui n’est pas de la vente à découvert, et qu’on appelle « l’investissement boursier classique ». L’investisseur a de l’argent liquide, et il achète des actions. Il est alors en position longue (long, dans la langue de Jess Long), c’est-à-dire qu’il détient des actions. Il attend que le cours de celles-ci monte. Quand le cours a monté, l’investisseur revend les actions et récupère une plus-value.

- La vente à découvert (VAD). L’investisseur vend ce qu’il n’a pas en portefeuille, il se met donc à découvert, non pas d’un montant en argent, mais d’un montant en titres (« Vous avez -100 actions Société Générale sur votre compte »). Il est alors en position courte (short, dans la langue de Shorty Rogers, d’où le superbe barbarisme « je vais shorter des actions »). Il récupère l’argent liquide de la vente, et attend que le cours des actions baisse. Il rachète celle-ci à un cours inférieur et comble son découvert en titres (« Vous avez -100 + 100 = 0 actions Société Générale sur votre compte »). Au passage, il a fait une plus-value, puisqu’il a vendu pour plus cher qu’il n’a racheté, mais l’ordre est inversé par rapport à un investissement classique : ici, on vend d’abord, on achète après.

Il en découle que la vente à découvert est en fait une spéculation à la baisse : on fait de la VAD parce que l’on pense que les cours vont baisser. Normalement, il y a plusieurs questions qui en découlent.

Est-ce qu’il peut y avoir causalité, c’est-à-dire que le fait de faire des VAD fait baisser les cours ?

Oui. Normalement, la VAD n’a pas été conçue pour cela : il y avait une information exogène (par exemple, on sait que tel indicateur va être publié) qui faisait penser que les cours allaient baisser, et certains pratiquaient alors des VAD. Mais le fait de vendre à découvert, c’est vendre, et s’il y a beaucoup de ventes, eh bien ça fait baisser les cours.

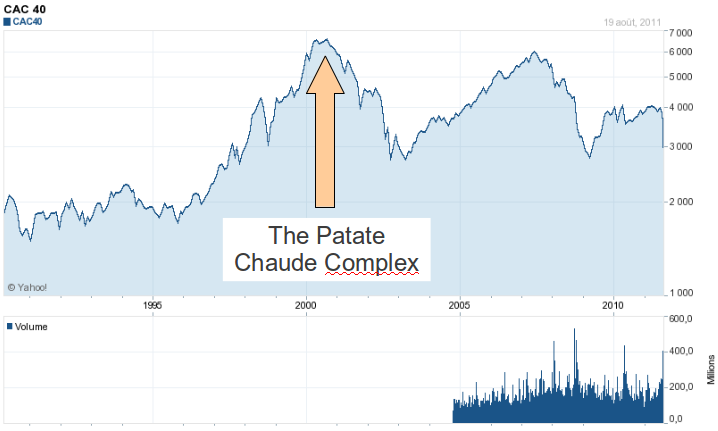

On peut donc assister à l’inverse d’une bulle spéculative : rappelez-vous, à l’époque des dot.com (années 2000), on achetait des actions « parce que ça n’arrêtait pas de monter », et donc on achetait, et donc ça montait. Le problème de ces petits jeux, c’est qu’il faut vite repasser le Mistigri (la patate chaude) à quelqu’un d’autre, parce qu’au final, celui qui a acheté au plus haut de la bulle des dot.com, eh bien, hum, il est méchamment collé à sa position (cf. graphique joint).

De la même manière, dire « ça va mal » et faire des VAD, c’est du domaine de la prophétie auto-réalisatrice : si les cours baissent, est-ce que c’est parce que ça allait mal, ou est-ce à cause des VAD ? Quand homme blanc couper beaucoup de bois, ça veut dire hiver sera froid. Nous reviendrons sur cette histoire d’information.

Est-ce que la VAD permet de s’enrichir avec ce qu’on n’a pas ?

C’est un fantasme populaire assez courant, du genre « Je vends 1 milliard d’actions que je n’ai pas, je les rachète quand elles baissent, et j’empoche la différence ». Ne parlons même pas de l’incertitude (c’est pas sûr que ça va baisser), mais plutôt du coût. La vente à découvert nue (naked short), c’est-à-dire le fait de vendre des titres qu’on n’a absolument pas, est très peu courante, et elle n’est pas possible pour des investisseurs individuels. La plupart des institutions financières, pour accepter une VAD, demandent que vous ayiez un engagement, par exemple, que vous ayiez emprunté les titres. La VAD devient alors (1) j’emprunte des titres (qui ne sont pas à moi, donc) (2) je les vends à découvert (3) j’attends que ça baisse (4) je rachète (5) je rembourse mon emprunt. Ce n’est plus ici une vente à découvert nue, car j’ai un engagement sur ces titres. Et la conséquence la plus importante, c’est que je paie un intérêt sur cette opération. Ce n’est donc pas une opération magique ou gratuite.

Cela dit, je suis preneur d’informations quantifiées, car je constate que quantités d’informations (me) manquent : quelle est la proportion des naked shorts dans le total des VAD ? Quels sont les montants de VAD en % des échanges actuels ? Quels sont les acteurs les plus actifs ?

Je signale qu’à ce jour, on n’a pas de preuve formelle que les ventes à découvert déclenchent des baisses de cours : cela peut tout aussi bien être le fait que les VAD illustrent des problèmes qui, par ailleurs, déclenchent des baisses des cours.

Quels sont les intérêts de la vente à découvert ?

On rentre ici dans des opinions. C’est un sujet amplement débattu. Voilà mes deux sous d’impressions sur le sujet. Je trouve que les VAD sont plutôt une bonne chose, en terme de liquidité, et en terme de circulation de l’information.

- Liquidité. Sur un marché, la fixation du prix est fonction de l’offre et de la demande. Pour avoir confiance dans le prix fixé, il faut que l’on constate de gros volumes d’offre et demande (prix d’équilibre). Or, sur certaines actions, il peut y avoir pénurie de titres, soit parce que peu de titres sont cotés, soit parce que les investisseurs ne veulent pas s’en défaire. On constate aussi, en finance comportementale, que le fait de détenir des titres peut biaiser les décisions de revente, et conduire à conserver des titres trop longtemps. Aussi, un marché qui ne serait gouverné que par ceux qui détiennent des titres serait un marché incomplet. La VAD permet à n’importe qui de faire une transaction sur des titres donnés, qu’il les aie en portefeuille ou pas. Cela élargit donc le marché, ce qui est une bonne chose pour la liquidité des échanges et la fixation des prix d’équilibre.

- Circulation de l’information. En suivant la théorie des signaux, ce qui fait bouger les marchés boursiers, ce ne sont pas les performances économiques des sociétés, mais plutôt les informations. Si un cours boursier varie, c’est que de nouvelles informations pertinentes sont apparues ; si un cours boursier ne varie pas (c’est-à-dire, si l’offre et la demande restent au même état), cela veut dire qu’il n’y a pas de nouvelles informations pertinentes : soit que les nouvelles informations soient inutiles, soit qu’elles aient déjà été intégrées dans les cours, donc dans l’équilibre actuel. Certes, ici, j’évite de définir ce que j’entends pas « information pertinente », je ne le fais qu’en établissant le symptôme : j’appelle information pertinente une information qui fait fluctuer le cours boursier. En ce sens, la VAD est un signal, elle transmet de l’information. S’il y a des rumeurs sur un titre, et que ces rumeurs conduisent à des VAD, cela indique un certain degré de crédibilité de ces rumeurs. Attention : je n’ai pas dit « Si une rumeur déclenche des VAD, cela veut dire qu’elle est vraie ». Je dis « Si une rumeur déclenche des VAD, cela veut dire que certains investisseurs sont prêts à prendre le risque (et le coût) d’une VAD, cela nous donne donc une information sur l’état d’esprit du marché ». C’est en ce sens que je dis que les VAD aident à faire circuler l’information existante, ou aident à créer de nouveaux éléments d’information. Ce qui me met la puce à l’oreille, c’est le fait que les valeurs bancaires continuent à baisser (cf. 1er graphique) alors même que les informations sont connues depuis plusieurs jours / semaines (merci à Amine C. pour le lien). Si les VAD continuent, c’est bien que nous ne sommes plus dans un marché de faits, mais dans un marché de rumeurs.

Quid de la règlementation sur les VAD ?

Je vais répondre de manière beaucoup plus générale. Il y a à mon avis deux domaines où la loi, à l’inverse de la proverbiale cavalerie, arrive systématiquement en retard : (1) les questions de propriété intellectuelle et de copies de fichiers sur Internet (peer-to-peer…) (2) les produits financiers. Tout simplement parce que, dans ces deux cas, les opérateurs ont toujours une longueur d’avance, et une plasticité que n’ont pas les législateurs : le temps de constater un débordement, d’analyser et de légiférer, les opérateurs auront contourné la difficulté et/ou inventé un nouveau système / produit qui rend la loi obsolète.

Donc, argument moral : la VAD c’est mal, la spéculation, c’est mal, il faut interdire tout cela. Réponse pragmatique : il y a des lobbies qui essaient d’influer sur les lois ; les politiciens ont une durée de vie limitée dans leur mandat, et en parallèle des intérêts supérieurs de la nation, ont aussi des intérêts personnels ; quand bien même une loi équitable serait voté rapidement (notez le nombre d’hypothèses…), cela ne suffirait pas : il faudrait ensuite s’assurer d’un minimum de ressources allouées pour contrôler et réprimer, rapidement et efficacement. Pour illustrer ce propos, prenez l’exemple récent de l’établissement des lois Hadopi / Hadopi 2, qui ferait probablement un très bon cas d’école en théorie de l’agence et sociologie des organisations).

Revenons à la finance. On peut constater depuis très longtemps que les innovations financières ont suivi systématiquement le même cycle :

- Une innovation est mise en place pour répondre à un besoin : la vente à terme, les marchés d’options, la titrisation, les swaps de défaut de crédit (CDS)… ou la VAD.

- Des opérateurs s’emparent de cette innovation et la détournent pour d’autres besoins. Par exemple, les transactions à terme sur le pétrole ou l’or sont pratiquées aujourd’hui par quantité d’opérateurs qui ne cherchent aucunement à se couvrir sur ces actifs : ils n’auraient que faire d’une livraison de pétrole, tout ce qu’ils cherchent, c’est un profit sur un titre financier. De même pour les CDS, comme l’illustre cet article (merci Hans Moretti).

Ma conclusion : je ne pense pas que la législation soit la seule solution. Elle aura toujours un temps de retard. Et en attendant une mutation de l’espèce (toujours possible), je pense qu’il faut revenir à la théorie de l’agence, c’est-à-dire travailler sur les rémunérations et les sanctions.

- Les rémunérations, pour aligner les intérêts personnels sur l’intérêt commun (vaste chantier, ne serait-ce que pour définir l’intérêt commun… Avec tous les lobbys qui essaieront d’expliquer leur vision de ce concept).

- Les sanctions, ce qui veut dire des ressources allouées à des organismes indépendants pour contrôler et sanctionner efficacement.

Je sais, je rêve.

Selon moi, la seule et unique raison pour laquelle nous avons subi des crises, nous sommes actuellement en crise, et cela recommencera tant qu’aucune mesure ne sera prise, est que nous vivons dans un monde capitaliste, de libre échange, supposé s’autoréguler, tandis que les seules entreprises à ne pas être soumises à ces règles sont paradoxalement les banques.

Je m’explique : lorsqu’une entreprise est mal gérée, la sanction finale est sa faillite et sa disparition. Les actionnaires de cette entreprise perdent tout leur investissement : ils ont joué, ils ont perdu, tant pis pour eux. Les banques sous leur fonctionnement le plus courant mêlent deux activités différentes :

. l’activité de banque de dépôt (autrement appelé banque de détail) : collecter les économies des épargnants, tenir leur compte, mettre à leur disposition des moyens de paiement, distribuer des prêts pour faire prospérer l’économie réelle

. l’activité de banque de marché (on dit BFI, maintenant) qui opère sur les marchés financiers et monétaires, sans lien avec le financement de l’économie réelle : arbitrages, stratégies directionnelles (doux euphémisme pour désigner la pure spéculation), et tous les autres services qui sortent du simple cadre de la collecte de l’épargne et de l’octroi de prêts, et dont la liste est illimitée grâce à la puissance créatrice des escrocs qui opèrent dans ce secteur

Le problème est que sous couvert du concept de « banque universelle », ces deux activités sont pratiquées par les mêmes établissements et aboutissent dans un bilan commun. La conséquence est tout simplement qu’il n’est pas envisageable que madame Michu perde toutes ses économies qui dorment sur un compte de dépôt non rémunéré, alors qu’elle n’a jamais traité l’ombre d’un produit financier, qu’elle n’est pas actionnaire de sa banque, et que sa seule culpabilité est d’y avoir un compte plutôt que des billets dans son pot à sucre.

C’est là le grand paradoxe de ces drôles d’entreprise que sont les banques : elles sont détenues par des investisseurs privées, cotées en bourse, soumises aux lois du marché et du capitalisme, mais NE PEUVENT PAS FAIRE FAILLITE si elles sont mal gérées (sous peine d’émeutes et de guerres civiles, peu souhaitées par nos gouvernants). Quel entrepreneur ne rêverait pas d’un tel statut : je gagne plein de thunes quand tout va bien et que tout monte, tandis que mon salaire ne baisse pas (voire, je continue à gagner encore plus de thunes) quand tout va mal et que tout baisse.

Vous voyez très probablement où je veux en venir avec mes gros sabots, et je n’ai pas la prétention de réinventer l’eau chaude : Glass et Steagall y ont pensé avant moi. En 1933 après la dramatique crise de 1929. Mais alors, pourquoi avoir abrogé cette loi (qui ne s’appliquait qu’aux USA, toujours précurseurs en ingénierie financière) ? Pour rappel, elle a été abrogée fin 1999 par l’administration Clinton, pour cesser de pénaliser les banques US qui ne bénéficiaient pas de la puissance qu’offre le modèle de la banque universelle, en vigueur partout ailleurs.

Je reste totalement persuadé que la seule loi à mettre en place pour nous sortir de cette crise (et nous éviter d’y retourner à plus ou moins long terme) est la séparation de la banque de dépôt et de la banque d’investissement. Il est totalement inutile, et même inepte, de légiférer sur autre chose : les banques sont des entreprises privées et doivent se comporter comme telles. Je suis effaré lorsque je lis qu’il faut légiférer sur le plafonnement des rémunérations des traders qui sont salariés d’entreprises privées : alors pourquoi pas les footballeurs, les armateurs grecs, les présentateurs du JT, Johnny Hallyday, etc…

De la même façon, et comme tu l’as écrit, il est inutile de mettre en place des règles sur les VAD, l’adossement des CDS à un actif réel, et tous ces produits qui sont uniquement virtuels, car les financiers/comptables/fiscalistes/etc … trouveront toujours une parade. Idem pour Ble III et autres singeries, on réfléchit depuis longtemps déjà à la façon de tordre des chiffres par ailleurs stupéfiants : par exemple, respect d’un ratio de levier où capitaux propres/dettes doit être supérieur à 3% !!!

Ce serait presque à mourir de rire, dans un autre contexte, si le banquier ne demandait pas pour l’octroi d’un prêt immobilier, de disposer de revenus équivalents au triple des mensualités.

UNE SEULE LOI, simple : séparation d’une activité d’utilité publique et d’une activité purement capitaliste. Libre à ceux qui veulent faire de gros profits de traiter des produits risqués et d’investir dans le capital d’une banque d’investissement. Si elle fait faillite, elle disparait du paysage comme n’importe quelle entreprise soumise à l’économie de marché.

Libre à ceux qui n’utilisent leur banque que pour conserver leurs liquidités, disposer de moyens de paiement, souscrire un emprunt, de n’en tirer aucun profit (voire de payer pour ces services qui ont un coût pour la banque de dépôts).

Parallèlement, s’agissant d’une mission d’utilité publique, l’Etat et la Banque Centrale auraient un droit de regard (et d’action) sur la gestion de la banque via une participation à la gouvernance des banques de dépôts, en contrepartie de la garantie qu’ils apportent sur la sécurité de ces dépôts.

Ces mesures auraient peut être pu être prises au plus fort de la crise en 2008, lorsque les états ont dû venir au secours des banques. C’était le bon moment pour monnayer leur aide moyennant la séparation du bon grain et de l’ivraie et une mise sous tutelle définitive des activités de détail. Je suis beaucoup plus circonspect sur la possibilité de le faire aujourd’hui : les états n’ont plus les moyens d’un deuxième sauvetage, et les BFI vont tellement mal qu’il est impossible de les extraire du bilan des banques (on ne peut pas séparer les siamois sans risquer la mort des deux).

Quand cela ira mieux pour les BFI, cela sera possible, mais la réponse sera alors : pourquoi séparer ces deux activités dès lors que la banque de dépôts, dont les marges sont ridicules, profite de la manne des marchés ?

Bref, tout ça ne sent pas bon et irait même donner raison à Karl Marx, d’ailleurs nous ne sommes plus très loin de la lutte des classes …

Djizeuss ! C’est long mais c’est bon ! Nous autres, les petits porteurs, les besogneux de l’investissement en bon père de famille, les adeptes des fondamentaux, du PER, on peut dire que nos positions longues, nous sommes douloureusement en danger de les avoir dans le passif. Merci à vous-autres de nous savonner les mirettes. Par ces temps qui tonnent, mieux vaut réfléchir avant de confier son artiche au premier commerçant bancaire venu.

Eh, dites, le tenancier et le Raoûl : vous ne pensez pas que les états qui garantissent et couvriront toutes les bêtises des banques d’investissement s’entendront pour dévaluer l’Euro si jamais il y a un grand péril sur une banque d’importance. Qu’ils trouveront moyen de convaincre les Allemands (pas si vertueux que ça du côté du déficit budg.) de faire du Quantative Easing à l’europèenne au moment où il faudra racheter de la dette d’état ou de banque en abondance sous peine de provoquer le grand soir ?

Je suis convaincu que l’Euro va exploser, rapidement. Et qu’en l’état actuel, c’est la meilleure chose qui puisse arriver à tous les pays qui y participent. Je suis également convaincu qu’il renaitra de ses cendres, sous une forme pas très différente, mais cette fois, aboutie.

Je ne crois donc pas aux Eurobonds, pas plus qu’à l’application de toutes les règles d’or, ou autres, faites de diverses matières, et de diverses couleurs.

Je suis d’autant plus à l’aise pour souhaiter sa mise à mort que j’ai participé à sa mise en œuvre (pratique) dans la banque pour laquelle je travaillais à l’époque. Et que je participe activement, aujourd’hui encore, aux groupes interbancaires qui planchent inlassablement sur l’harmonisation des règles de l’Eurosystème.

Pourtant j’ai été enthousiasmé par la création de l’Euro et tous les travaux qu’il a fallu mener pour le décliner dans la réalité de la vie économique et bancaire. Je l’ai aimé, et je serai le premier à participer à son démantèlement, si j’ai la chance qu’on me le demande. Car on ne détruit proprement que ce qu’on a laborieusement et amoureusement construit.

L’Euro va crever parce qu’il n’était pas viable à la naissance.

L’Euro est un concept qui a été décrété par des technocrates. Ils ont écrit des règles (on voit aujourd’hui ce qu’elles valent), calculé une parité contre les monnaies domestiques, et nous ont annoncé triomphalement : voilà l’Euro.

Pour expliquer ma position, je vais m’efforcer d’abaisser le débat. Nous sommes abreuvés de propos d’économistes qui tentent de nous expliquer pourquoi l’Euro va survivre à la tempête, ou pourquoi il sera balayé. On ne lit pas que des inepties, mais tout cela a beaucoup trop de hauteur. Dans un couple, ce qui use une relation et conduit à la rupture, ce ne sont pas des divergences d’opinion sur le bien fondé de l’énergie nucléaire, mais plutôt parce que monsieur pisse tous les jours sur la lunette des cabinets.

Je vais donc tirer le débat au ras du sol, car comme je l’ai écrit plus haut, j’en suis encore à phosphorer sur l’harmonisation des règles de fonctionnement de l’Eurosystème. Douze ans après sa création, l’Euro n’est donc toujours pas un produit fini. Et plusieurs chantiers fondamentaux sont prévus pour voir le jour vers 2013, 2015 …

Parmi ces chantiers d’harmonisation, il y a les procédures d’accès au refinancement auprès de la Banque Centrale. Vous conviendrez que s’il y a un sujet sensible par les temps qui courent, c’est bien celui là. Et bien, aujourd’hui, selon qu’une banque opère en Allemagne ou en France, elle ne dispose pas des mêmes possibilités pour chercher de la liquidité auprès de la BCE. Et cette liquidité n’a pas le même coût !

Et là, je sens bien que vous commencez à penser que je suis un débile profond et que je devrais me recycler dans la gérance d’une baraque à frites, et surtout qu’on devrait m’ôter toute responsabilité dans un établissement bancaire. C’est pourquoi je ne tiens surtout pas ce genre de propos à visage découvert, il me reste quelques années à tenir avant la retraite.

Maintenant, illustration. Désolé, mais il va falloir ouvrir le capot, et mettre les mains dans le cambouis.

La BCE est une Banque Centrale au sens règlementaire, elle ne l’est pas au sens opérationnel. Ce sont les banques centrales nationales qui continuent à être teneur des comptes des banques commerciales, et qui continuent à gérer les opérations de politique monétaire. La constitution des réserves obligatoires, et surtout la participation aux appels d’offre via le nantissement de titres sont du domaine domestique, avec des procédures et des titres éligibles différents selon les pays de la zone Euro.

Bien sûr, si vous allez regarder le site internet de la BCE, vous y trouverez la « liste unique » des collatéraux éligibles, ce qui pourrait faire croire que les banques Allemandes et Françaises (je vais me limiter au couple, moteur de l’Euro) sont sur un pied d’égalité. Grave erreur : pour des raisons historiques (tout s’explique en regardant le passé) les banques centrales nationales de France et d’Allemagne n’acceptent pas les mêmes natures de titres en garantie des prêts qu’elles octroient. Tout simplement pour des raisons culturelles, et plus encore, tout simplement techniques.

L’écart le plus flagrant provient de la collatéralisation des créances privées, possible en France, mais pas en Allemagne. Parce qu’avant l’Euro, la BdF permettait aux banques commerciales dont elle est teneur de compte, de lui apporter des créances commerciales en garantie. Pratiquement, les banques françaises apportent de façon déclarative des créances commerciales que la BdF accepte en collatéral, car elle a mis préalablement en place un système de notation du débiteur qui lui permet de déterminer une décote pour un lot de créances, et donc un droit de tirage sur la base de ce montant décoté. Le nantissement est ensuite matérialisé par une cession Dailly entre la banque commerciale et la BdF.

On vient bien qu’on est là sur du spécifique franco-français de franchouillard gaulois : la BdF assure un service de notation pour les PME, PMI, collectivités locales, etc … (ça n’existe pas ailleurs) et le régime juridique du nantissement est la loi Dailly. Allez donc expliquer cela à un Allemand, je vous souhaite bonne chance.

Tout cela ne serait pas bien grave, s’il n’y avait pas d’enjeux majeurs :

. cette source de refinancement est gratuite : hormis les nantir à la BdF, ces créances ne peuvent que dormir au bilan des établissements

. les banques françaises peuvent monétiser leur bilan à tout moment, et leur droit de tirage à la banque centrale est directement connecté à leur financement de l’économie réelle

. les montants sont colossaux : plus de 150 milliards de droit de tirage

Les travaux d’harmonisation en cours, et prévus pour 2013, doivent conduire à n’accepter que les créances d’un montant supérieur à 500 KEUR (aujourd’hui, mobilisables au premier Euro), et à ne plus procéder par décote par lot, mais par valorisation individuelle. Bref, cette manne de refinancement gratuite va fondre comme neige au soleil. Sans parler d’un effet particulièrement pervers : les commerciaux des banques intègrent dans leur conditions de crédit le spread lié à l’éligibilité de la créance du débiteur au refi banque centrale. Toutes ces évolutions vont conduire à peser, in fine, au pire moment, sur le financement de l’économie réelle française.

Alors que faire pour remplacer cette ressource et continuer à pouvoir chercher de la liquidité à la banque centrale ? déposer des titres en collatéral

Oui, mais ça a un coût, il faut soit les porter, soit les emprunter. Et pour cela, il ne faut pas être au bord de la faillite. C’est donc le régime de la double peine : plus de marché interbancaire, donc obligation de recourir au refi banque centrale pour obtenir de la liquidité. Pour cela, obligation de détenir des titres ou d’en emprunter et donc … d’avoir des liquidités pour le faire, ou de les immobiliser. Donc autant arrêter de distribuer du crédit, cqfd.

Je vais m’arrêter là, parce que je commence à saouler tout le monde, mais il y a encore plein d’autres raisons pour que l’Euro éclate, d’ordre politique, social. La seule inconnue, à ce stade, c’est ce qui sera l’élément déclencheur.

Bon, @ Raoul et Hans Moretti : je n’ai plus rien à faire, la discussion est lancée… 😉

@ Raoul : merci pour ces commentaires détaillés, écrits dans un français agréable et soutenu, mais néanmoins primesautier.

Au sujet des banques universelles, en effet, il y a un côté frères siamois, l’un ayant besoin de l’autre, qui pour sa solidité, qui pour ses marges (quand tout va bien). Mais cela conduit, pour reprendre les mots d’un de mes collègues, à « mutualiser les pertes et privatiser les gains ». Quand les banques gagnent, elles gardent l’argent. Quand elles perdent, elles appellent Papa-Maman. Je pense pour ma part (mais je rêve) qu’un système de rémunération-sanction (assorti d’un bon système de contrôle, c’est pour ça que je rêve) serait une autre solution. La privatisation des banques d’investissement peut être une bonne idée, ou en tout cas, faire une scission (spinoff). Les antédiluviens se souviendront de Thomson, qui avait été scindé en Thalès d’une part (industrie) et Thomson Finance (… finance).

@ Hans Moretti : j’ai du mal à voir comment on peut dévaluer une monnaie commune et qui est cotée sur les marchés des changes, sinon en ayant une action massive sur les taux d’intérêt (la théorie de la parité des taux d’intérêt, dérivée de la parité des pouvoirs d’achat, avec son avatar amusant, l’indice Big Mac). C’est possible, c’est rude, et je n’appellerais pas ça une dévaluation – mais je ne suis pas économiste.

Bon, à tous les deux, vous nous promettez des belles petites catastrophes, hein, je vais peut-être… acheter de l’or 😉