Nous en sommes à la 4ème édition, et les commentaires sont toujours aussi gentils, merci à vous 🙂 Pour éviter que ceux-ci ne se perdent, voici la copie de ces commentaires classés par site :

Nous en sommes à la 4ème édition, et les commentaires sont toujours aussi gentils, merci à vous 🙂 Pour éviter que ceux-ci ne se perdent, voici la copie de ces commentaires classés par site :

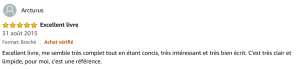

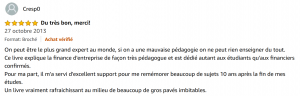

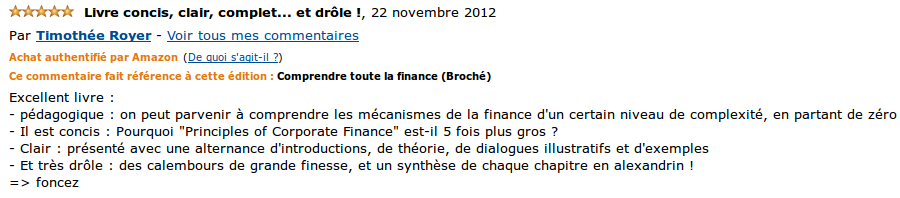

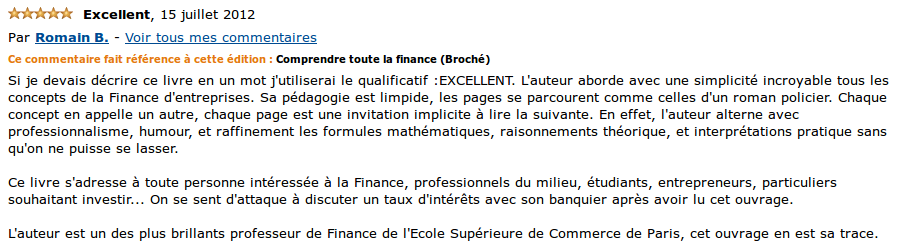

Sur Amazon

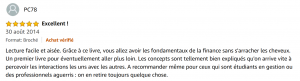

Et sur le site de la Fnac :

Nous en sommes à la 4ème édition, et les commentaires sont toujours aussi gentils, merci à vous 🙂 Pour éviter que ceux-ci ne se perdent, voici la copie de ces commentaires classés par site :

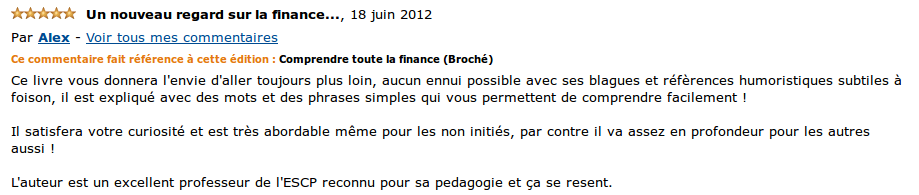

Sur Amazon

Et sur le site de la Fnac :

Bonjour Gilbert, merci pour vo compliments ! Accrochez-vous, l'humour aide à faire passer certaines pilules, mais les chapitres vont crescendo…

Cher Professeur, J'ai récemment acheté votre livre, et j'adore. Que ce soit au niveau de la simplicité des explications, ou…

Bonjour Trévor, merci pour vos compliments, cela fait toujours plaisir ! Vous avez entièrement raison : le fichier "ajout web"…

Bonsoir, merci pour ce magnifique livre, que j'apprécie énormément dans le cadre de cours finance + controlling. Une question concernant…

Professeur , quand vous surexpliquez vos réponses révèlent où vous en êtes Leader en finance.

Enfin une initiative pédagogique intéressante dont le but ultime n’est pas de « jargonner », ou d’en mettre plein la vue (veuillez vous asseoir et écoutez, svp) mais bien d’expliquer !

Il n’est pas de bonne pédagogie qui ne commence par éveiller le désir d’apprendre » F. De Clozets

A Mâcon, on s’intéresse à la Finance !

La disponibilité de l’ouvrage en format i-book ou autre est-elle prévue ?

Je suggère un ouvrage, tout rond de 300 pages avec un lexique de 7 pages sur les principaux concepts : valeur actuelle, EBITDA…afin qu’on puisse s’y reporter facilement tout au long de la lecture.

Cordialement

Bonjour,

merci pour vos commentaires et compliments !! (et la citation qui va bien… 😉 )

Je vais entreprendre l’éditeur sur le sujet d’une version électronique, et je retiens vos suggestions !

Cordialement,

CT

Bonjour Professeur,

Merci de m’avoir accordé de votre temps et surtout pour vos réponses. Juste une remarque concernant la nouvelle édition que je suis en train de lire. En page 22, il est question de la CAF et dans la rubrique « Piège à C… » vous souligner, fort justement que les amortissements ne sont pas des liquidités mises en réserve servant au renouvellement de l’outil de production. En note de bas de page, vous suggérez de reprendre le calcul suivant la méthode « directe » de la CAF, c-à-d en partant du CA. Cependant, vous omettez de souligner la déductibilité des amortissements et donc les économies fiscales qu’ils générent. Je pense que vous devez vous rattraper dans le chapitre concernant les choix d’investissements (je veux dire forcément … mais je ne suis pas encore à cette page ! ). Merci encore.

Bonjour Stéphane, il se trouve que nous avons tous les deux raison, et – ce qui est plus important – que je n’ai pas tort. Il faut bien comprendre que (1) dans un premier temps, la société établit son compte de résultat de l’année. Ses impôts sont calculés sur le résultat de l’année, et il y a donc bien déductibilité des amortissements dans ce calcul. Puis (2) la société publie ses comptes, et les petits analystes calculent la CAF. *À ce moment, les impôts ne changent plus*. Aussi, faire le calcul sans prendre en compte les amortissements ne changerait pas la valeur de l’impôt (puisque celui-ci a été calculé – et hélas, payé – bien avant). Donc je persiste : quand on calcule la CAF, on retombe sur le même résultat en passant par les deux méthodes. Maintenant, là où vous avez raison, c’est si j’avais posé la question : « est-ce que des amortissements plus élevés augmentent la CAF ? » car dans ce cas, les amortissements (plus élevés) occasionnent une plus grande déductibilité fiscale, donc l’impôt baisse, et dans ce cas, la CAF devient plus élevée.

Cordialement,

CT

Bonjour,

Je viens de reprendre mes études en cours du soir au CNAM en finance et grâce à votre livre, cela me semble plus clair et surtout plus réaliste (comparé aux autres livres et cours très théoriques c’est beaucoup moins clairs que votre livre).

Je vous remercie pour ce livre trés pédagogique et plein d’humour.

Gabriel

Bonjour Gabriel,

merci pour vos compliments ! Ce livre a été écrit pour des gens comme vous, notamment : celles/ceux qui se forment à la finance, ou qui voudraient en savoir plus, en dépassant les guides « how-to » du genre « comment lire des comptes en 5mn ». N’hésitez pas à poser vos questions en commentaires (ainsi, tout le monde profite des réponses) ou à faire les exercices de fin de chapitre.

Cordialement,

CT